우리 아이의 미래를 준비하는 부모의 마음

최근 주부 A씨의 고민이 주변 엄마들 사이에서 화제였습니다. “아이 명의로 주식 계좌를 만들어줬는데, 나중에 증여세 문제가 생길까 봐 걱정돼요. 비과세 혜택을 받으면서 장기적으로 돈을 불릴 방법이 없을까요?”

이는 비단 A씨만의 고민이 아닐 것입니다. 자녀의 미래를 위해 목돈을 마련해 주고 싶은 부모의 마음은 모두 같을 테니까요

이런 고민에 대한 가장 현명한 해답 중 하나가 바로 연금저축펀드를 활용하는 것입니다. 특히 장기적인 관점에서 접근해야 하는 자녀의 재테크에서는 이보다 강력한 도구는 찾기 어렵습니다. 지금부터 자녀계좌를 활용한 연금저축펀드의 핵심 전략을 알아보겠습니다.

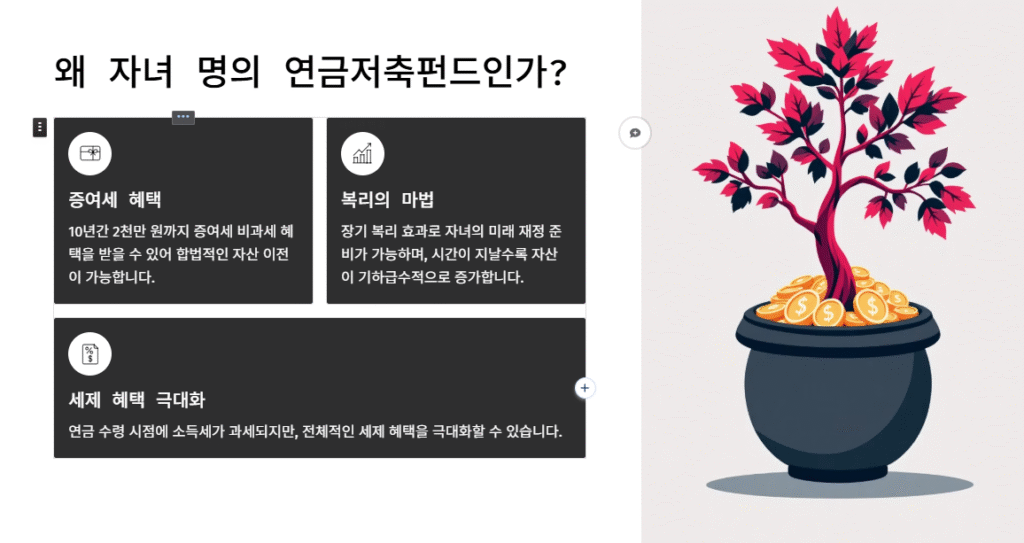

1. 연금저축펀드, 자녀에게 ‘세금 없는’ 씨앗을 물려주다

연금저축펀드를 자녀계좌에 활용하는 가장 큰 이유는 ‘증여세 비과세’ 혜택입니다.

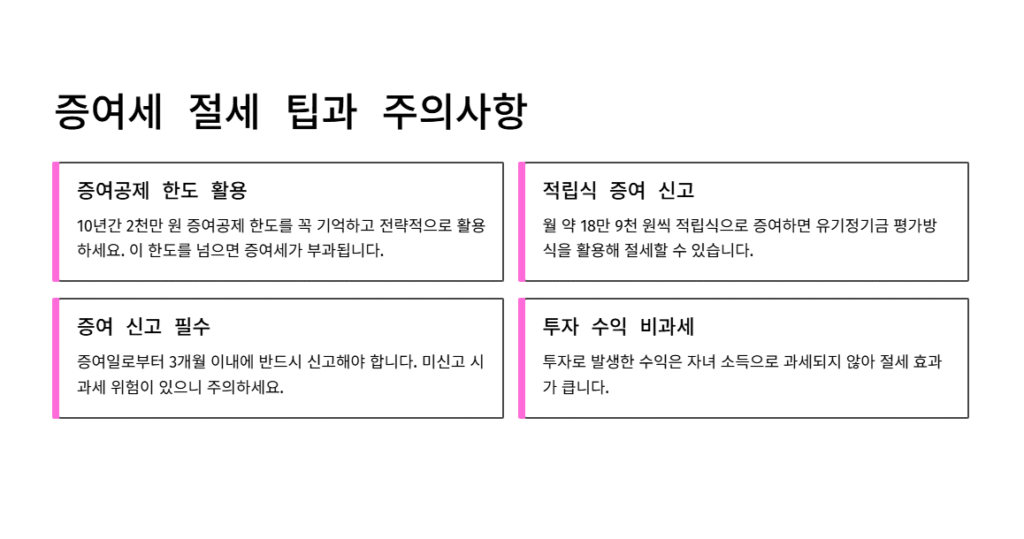

현행법상 미성년 자녀는 10년간 최대 2,000만 원까지, 성년 자녀는 10년간 5,000만 원까지 증여세 없이 자금을 넘겨줄 수 있습니다.

이 한도를 10년마다 활용하면, 자녀가 20세가 되기 전까지 총 4,000만 원을 합법적으로 증여할 수 있습니다.

핵심은 증여세 신고입니다.

2,000만 원을 자녀에게 이체한 후 국세청에 반드시 증여세 신고를 해야 합니다. 이 금액을 투자하여 불린 수익(예: 4,000만 원)은 자녀의 자산으로 인정되어 추가적인 증여세가 발생하지 않기 때문입니다. 미리 신고하지 않으면, 불어난 금액 전체에 대해 증여세 문제가 생길 수 있습니다.

2. 시간이 선물하는 ‘복리’ 효과 극대화

연금저축펀드의 최대 장점은 ‘과세 이연’ 기능입니다.

일반적인 주식이나 펀드 계좌에서는 수익이 발생할 때마다 15.4%의 배당소득세를 내야 합니다.

하지만 연금저축계좌에서는 투자 수익에 대한 세금을 당장 떼지 않고, 55세 이후 연금을 수령할 때까지 미뤄줍니다.

세금만큼의 돈이 그대로 재투자에 사용되므로, 복리 효과를 극대화할 수 있습니다. 수십 년의 장기 투자를 전제로 하는 자녀계좌 운용에서는 이 과세 이연 기능이 수익률을 폭발적으로 증가시키는 핵심 요소가 됩니다.

훗날 연금으로 받을 때는 3.3~5.5%의 낮은 연금소득세만 적용받게 되므로, 세금 측면에서 압도적으로 유리합니다.

3. 시작 전, 부모가 꼭 알아야 할 계좌 개설 절차

자녀 명의의 연금저축계좌 개설은 일반 계좌 개설보다 다소 복잡합니다.

대부분의 금융회사는 미성년 자녀 계좌를 부모의 대리인 자격으로 ‘대면’ 개설하도록 규정하고 있습니다.

필요 서류를 미리 준비하세요.

- 자녀 기준 기본증명서 (상세)

- 자녀 기준 가족관계증명서 (상세)

- 법정대리인(부모) 신분증

- 자녀 도장

서류를 가지고 영업점을 방문해야 합니다. 이 과정에서 출금이나 증여세 신고 등을 위해 자녀 명의의 공동인증서(구 공인인증서) 발급을 위한 보안카드나 OTP도 함께 신청해 두는 것이 좋습니다.

4. 미래의 자녀에게 세액공제 혜택을 남기다

현재 소득이 없는 자녀 명의로 납입하는 금액은 당장 세액공제를 받을 수는 없습니다.

하지만 자녀가 성인이 되어 소득 활동을 시작했을 때, 이전에 납입했던 금액 중 세액공제를 받지 않은 부분에 대해 향후 세액공제 혜택을 누릴 수 있습니다.

지금의 투자가 자녀의 노후 준비뿐만 아니라, 미래 소득 활동 시 세금 혜택까지 제공하는 ‘시간을 앞당긴 증여’가 되는 셈입니다.

결론: 현명한 준비, 빛나는 미래

자녀계좌에 연금저축펀드를 활용하는 것은 단순한 용돈 관리를 넘어, 장기적인 관점에서 자녀의 경제 독립을 위한 가장 현명하고 강력한 기초 공사입니다.

세금 없이 자산을 물려주고, 오랜 시간 복리 효과를 누리며, 미래의 세금 혜택까지 고려하는 이 전략은 부모님의 현명한 선택이 될 것입니다. 오늘 알려드린 핵심 정보를 바탕으로, 우리 아이의 빛나는 미래를 위한 첫걸음을 단단하게 내딛으시길 응원합니다!